Automatikus áfa arányosítás funkcióval nem rendelkezik a rendszer, a bizonylatok az alábbiak szerint kezelhetők.

A számlatükörben alá kell bontanunk a levonható áfa főkönyvi számot (466) például az alábbiak szerint:

4661 – beszerzések levonható áfa

4662 – arányosítással megosztandó levonható áfa

A 9-es számlaosztályban elkülönítve kell könyvelnünk az áfás és áfamentes bevételt, hogy később az arányosítás számításához a főkönyvi kivonatból le tudjuk kérni a göngyölt egyenleget.

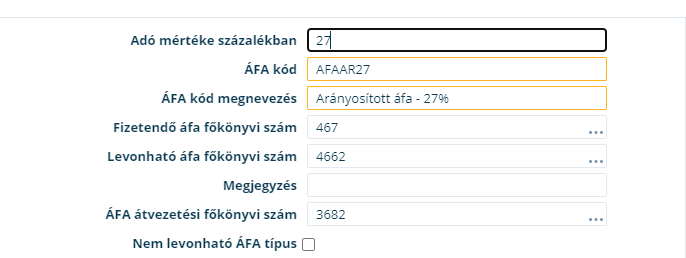

A Pénzügyi alapadatok menüpont Áfa-kódok fülén fel kell vennünk egy-egy új áfakódot áfakulcsonként (ha van tárgyi eszköz beszerzéshez kapcsolódó arányosítandó számla, akkor azt is), majd az ÁFA alapadatok menüpontban a felvett új áfakódokat be kell állítanunk a bevallás megfelelő soraiba is. Az áfakódnál a fenti alábontás példa alapján a 4662 főkönyvi számot kell beírni a Levonható áfa főkönyvi szám mezőbe.

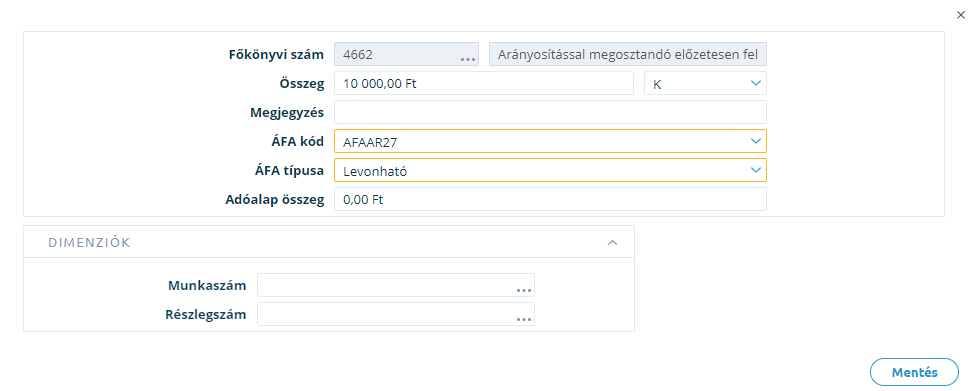

Azokat a szállító számlákat, ahol az áfát arányosítani kell, ezekre az új áfakódokra kell tennünk.

A hó végi göngyölt főkönyvi adatoknál az arányosítás számításhoz le kell kérnünk az áfás bevételek, mentes bevételek, valamint a 4662 és a nem levonható áfa ráfordítás számlára könyvelt egyenlegét.

Ezután ki kell számolnunk az arányt és ez alapján a havi nem levonható áfa összegét.

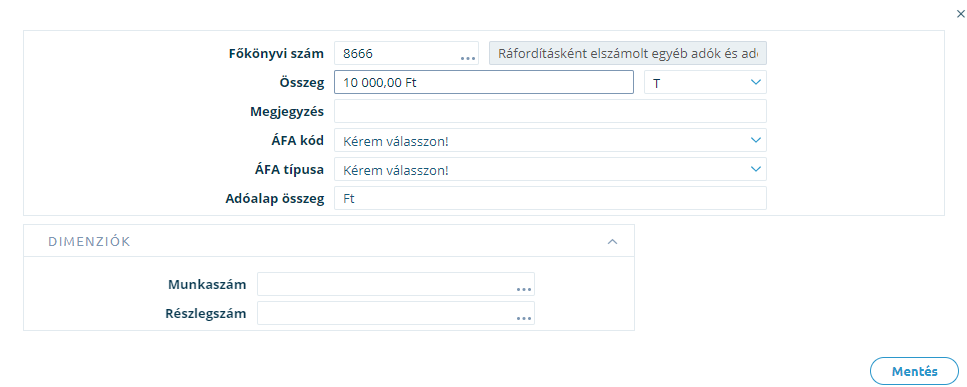

A nem levonható áfa összegét könyvelnünk kell vegyes bizonylaton, amelyen jelöljük az ÁFA könyvelése mezőt. A kiszámított adóalaphoz nullát írjunk, mert csak az áfát fogjuk korrigálni az áfa analitikában, az adóalapot nem. Az alábbiak szerint rögzítsük a két tételsort:

A vegyes bizonylaton kötelező partnert megadni, ha jelölt az ÁFA könyvelése mező. Emiatt rögzítsünk egy partnert a partnertörzsbe, például ÁFA arányosítás néven, és ezt tudjuk használni a vegyes bizonylat partner mezőjében.

Az áfa bevallás M-lapján ez a vegyes bizonylat is meg fog jelenni, ezért az ÁNYK-ban az M-lapok közül ezt törölnünk kell.